CONTABILIDAD INTERMEDIA A ajustada

Diagrama de temas

-

-

DESCRIPCIÓN DE LA ASIGNATURA:

La asignatura de Presupuestos en la carrera de Contabilidad tiene como objetivo fundamental proporcionar a los estudiantes las herramientas necesarias para la planificación y control financiero dentro de una organización. A través del estudio de los presupuestos, los futuros técnicos contables aprenden a proyectar ingresos, costos y gastos, lo cual les permite evaluar el desempeño financiero y tomar decisiones informadas. La materia abarca aspectos teóricos y prácticos del proceso de elaboración presupuestaria, incluyendo la identificación de fuentes de financiamiento, la asignación de recursos y el análisis de variaciones en la ejecución del presupuesto.

Además, la materia fomenta el desarrollo de habilidades clave para la gestión eficiente de recursos. Los estudiantes también aprenden sobre la importancia del presupuesto en el cumplimiento de objetivos estratégicos y operacionales, así como su relación con el control interno y la auditoría financiera. Al finalizar el ciclo, los alumnos estarán capacitados para participar en la creación y supervisión de presupuestos, contribuyendo al éxito financiero y al buen gobierno corporativo de las entidades en las que trabajen.

OBJETIVO GENERAL:

- Formar a los estudiantes en el manejo integral de los presupuestos financieros, con el fin de optimizar los recursos y contribuir a la toma de decisiones estratégicas que aseguren un control eficiente y un desempeño financiero sostenible en las organizaciones.

OBJETIVOS ESPECÍFICOS:

- Facilitar a los estudiantes el entendimiento integral de los fundamentos del presupuesto, abarcando su definición, tipos, objetivos y componentes esenciales, con el fin de que reconozcan su importancia en la planificación y el control financiero dentro de las organizaciones.

- Comprender las etapas del proceso presupuestario, desde su formulación hasta su control y evaluación, para aplicar este conocimiento en la gestión financiera organizacional.

- Identificar los diferentes tipos de presupuestos, analizando sus características y aplicaciones en el contexto financiero.

-

RECURSOS DEL AULA

REGLAS DE CONVIVENCIA CLASES VIRTUALES PROGRAMA DE ESTUDIOS GUIA DIDÁCTICA BIBLIOTECA REPOSITORIO -

-

-

Evaluar los conocimientos generales de la asignatura de Auditoría de Gestión, mediante la aplicación de la evaluación diagnóstica.

-

-

-

DESCRIPCIÓN DE LA UNIDAD:

La Unidad #1: Manejo de la Cuenta Mercadería tiene como propósito que el estudiante comprenda y aplique correctamente los conceptos contables relacionados con la cuenta Mercadería, elemento fundamental en las empresas comerciales. Se abordarán temas como la naturaleza de la cuenta, su clasificación dentro del plan de cuentas, el tratamiento contable de las compras y ventas de mercaderías, descuentos, devoluciones y ajustes relacionados. Además, se desarrollarán ejercicios prácticos que permitirán registrar las operaciones comerciales en los libros contables, fortaleciendo así las competencias técnicas del estudiante en el área contable.

RESULTADOS DE APRENDIZAJE:

- Conoce la normativa vigente en el campo contable, y conexas al ámbito empresarial.

- Desarrolla trabajo independiente o colaborativo demostrando interés, creatividad, pensamiento crítico, ética, responsabilidad, empatía y liderazgo en las actividades asignadas.

- Valora la importancia del trabajo en equipo compartiendo conocimientos, problemas, soluciones, responsabilidades y toma de decisiones, respetando siempre la diversidad, ambiente y fortaleciendo la tolerancia.

- Expresa las ideas con claridad y coherencia con una comunicación asertiva en las actividades asignadas.

- Elabora un proyecto integrador consolidando los conocimientos teóricos y prácticos de las diferentes asignaturas del ciclo, comprendiendo la importancia del trabajo colaborativo, mediante una comunicación técnica efectiva, responsabilidad ambiental, pertinencia territorial y con enfoque hacia el ejercicio profesional.

-

ACTIVIDADES DE APRENDIZAJE DE DOCENCIA

-

ACTIVIDADES DE APRENDIZAJE PRÁCTICO

-

DETALLE DE LA ACTIVIDAD: Elaborar los asientos contables con IVA y retenciones, luego realizar el registro en el Kárdex utilizando el método FIFO.

-

DETALLE DE LA ACTIVIDAD: Taller de reconocimiento de los tipos de inventarios, identificándolos a través de sus características.

-

DETALLE DE LA ACTIVIDAD: Elaborar los asientos contables con IVA y retenciones, luego realizar el registro en el Kárdex utilizando el método Promedio Ponderado.

-

ACTIVIDADES DE APRENDIZAJE AUTÓNOMO

-

DETALLE DE LA ACTIVIDAD: Investigue en fuentes bibliográficas confiables sobre los tipos de inventarios y responda las preguntas planteadas por la docente, con citas y referencias bibliográficas.

-

DETALLE DE LA ACTIVIDAD: Investigue y elabore un organizador gráfico de los diferentes métodos de valoración de los inventarios, con citas y referencias bibliográficas.

-

-

-

DESCRIPCIÓN DE LA UNIDAD:

La Unidad #2: Estado de Resultado Integral está orientada a que el estudiante identifique, clasifique y presente adecuadamente los ingresos, costos y gastos de una empresa, con el fin de determinar el resultado del ejercicio económico. Se estudiará la estructura y los componentes del Estado de Resultado Integral conforme a las Normas Internacionales de Información Financiera (NIIF), enfatizando su importancia como herramienta clave para la toma de decisiones. A través de ejercicios prácticos, el estudiante desarrollará la capacidad de elaborar e interpretar este estado financiero, analizando la rentabilidad y el desempeño económico de una organización durante un periodo determinado.

RESULTADOS DE APRENDIZAJE:

- Estructura el Estado de Resultados Integral, en función a lo establecido a las Normas Internacionales Financieras (NIIF) y Normas Ecuatorianas de Contabilidad.

- Desarrolla trabajo independiente o colaborativo demostrando interés, creatividad, pensamiento crítico, ética, responsabilidad, empatía y liderazgo en las actividades asignadas.

- Valora la importancia del trabajo en equipo compartiendo conocimientos, problemas, soluciones, responsabilidades y toma de decisiones, respetando siempre la diversidad, ambiente y fortaleciendo la tolerancia.

- Expresa las ideas con claridad y coherencia con una comunicación asertiva en las actividades asignadas.

- Elabora un proyecto integrador consolidando los conocimientos teóricos y prácticos de las diferentes asignaturas del ciclo, comprendiendo la importancia del trabajo colaborativo, mediante una comunicación técnica efectiva, responsabilidad ambiental, pertinencia territorial y con enfoque hacia el ejercicio profesional.

-

ACTIVIDADES DE APRENDIZAJE DE DOCENCIA

-

Se aplica la evaluación de la Unidad 2, mediante ejercicios prácticos.

-

ACTIVIDADES DE APRENDIZAJE PRÁCTICO

-

DETALLE DE LA ACTIVIDAD:

1. Realizar el diario general con IVA y RETENCIONES y elaborar el Kárdex utilizando el método de valoración FIFO.

2. Realizar el diario general con IVA y RETENCIONES y elaborar el Kárdex utilizando el método de valoración PROMEDIO PONDERADO.

-

DETALLE DE LA ACTIVIDAD: Taller sobre el cálculo del costo de ventas de una empresa comercial y de producción.

-

ACTIVIDAD: Taller sobre el cálculo de la utilidad e interpretación de la misma. (Utilidad bruta, utilidad operativa, utilidad antes de impuestos y utilidad neta)

-

ACTIVIDADES DE APRENDIZAJE AUTÓNOMO

-

DETALLE DE LA ACTIVIDAD: Investigue que son los ingresos y su respectiva clasificación identificando sus características, con citas y referencias bibliográficas.

-

DETALLE DE LA ACTIVIDAD: Elabore el estado de resultados integral de una empresa comercial.

DATOS DESCRIPCIÓN MONTO Gastos Administrativos $2.500,00 Otros Ingresos $5.250,00 Ventas $65.100,00 Gastos de Ventas $8.600,00 Inv. Inicial de Mercadería $4.300,00 Otros Gastos $4.700,00 Compras Netas $15.460,00 Gastos Financieros $2.200,00 Inv. Final de Mercaderías $7.300,00 Descuento Sobre las Ventas $10.100,00

-

-

-

Se aplica el examen del Parcial I, mediante el instrumento de evaluación; aprobado por el Coordinador de Carrera.

-

-

-

DESCRIPCIÓN DE LA UNIDAD:

La Unidad #3: Estado de Situación Financiera tiene como finalidad que el estudiante comprenda la estructura, elementos y finalidad de este importante estado financiero, también conocido como balance general. A lo largo de la unidad se estudiará la clasificación de los activos, pasivos y patrimonio, así como su correcta presentación conforme a las Normas Internacionales de Información Financiera (NIIF). Mediante el análisis y elaboración de ejercicios prácticos, el estudiante desarrollará habilidades para interpretar la situación económica y financiera de una empresa en un momento determinado, fortaleciendo su capacidad para evaluar la solvencia y estabilidad de una organización.

RESULTADOS DE APRENDIZAJE:

- Esquematiza el Estado de Situación Financiera, en función a lo establecido a las Normas Internacionales Financieras (NIIF) y Normas Ecuatorianas de Contabilidad.

- Desarrolla trabajo independiente o colaborativo demostrando interés, creatividad, pensamiento crítico, ética, responsabilidad, empatía y liderazgo en las actividades asignadas.

- Valora la importancia del trabajo en equipo compartiendo conocimientos, problemas, soluciones, responsabilidades y toma de decisiones, respetando siempre la diversidad, ambiente y fortaleciendo la tolerancia.

- Expresa las ideas con claridad y coherencia con una comunicación asertiva en las actividades asignadas.

- Elabora un proyecto integrador consolidando los conocimientos teóricos y prácticos de las diferentes asignaturas del ciclo, comprendiendo la importancia del trabajo colaborativo, mediante una comunicación técnica efectiva, responsabilidad ambiental, pertinencia territorial y con enfoque hacia el ejercicio profesional.

-

ACTIVIDADES DE APRENDIZAJE DE DOCENCIA

-

Se aplica la evaluación de la Unidad 3, mediante ejercicios prácticos.

-

ACTIVIDADES DE APRENDIZAJE PRÁCTICO

-

ACTIVIDAD: Investigar sobre el estado de situación financiera y la estructura de una empresa comercial, con citas y referencias bibliográficas.

-

DETALLE DE LA ACTIVIDAD: Taller en grupo de reconocimiento de los activos (corrientes y no corrientes), pasivos (corrientes y no corrientes) y del patrimonio, identificándolos a través de sus características.

-

DETALLE DE LA ACTIVIDAD: Taller en grupo sobre la estructura y elaboración del Estado de Situación Financiera de una empresa comercial.

DESCRIPCIÓN MONTO Caja $ 5.000,00 Equipo de Cómputo $ 96.000,00 Clientes por cobrar $ 72.000,00 Dep. Acum. Edificios $ 31.000,00 Bonos y Otros Pasivos a Largo Plazo $8.000,00 Giros por pagar $60.000,00 Bancos $ 8.000,00 (-) Provición Cuentas Incobrables $ 500,00 Capital Social $300.000,00 Utilidades de Periodos Anteriores $59.400,00 Cuentas por pagar $106.000,00 Dep. Acum. Equipo de Cómputo $ 14.000,00 Inventarios $120.000,00 Edificios $283.750,00 Obligaciones Bancarias a Largo Plazo $5.850,00 -

ACTIVIDADES DE APRENDIZAJE AUTÓNOMO

-

DETALLE DE LA ACTIVIDAD: Investigue que es el Estado de Situación Financiera y sus contribuciones dentro del ámbito de la toma de decisiones, con citas y referencias bibliográficas.

-

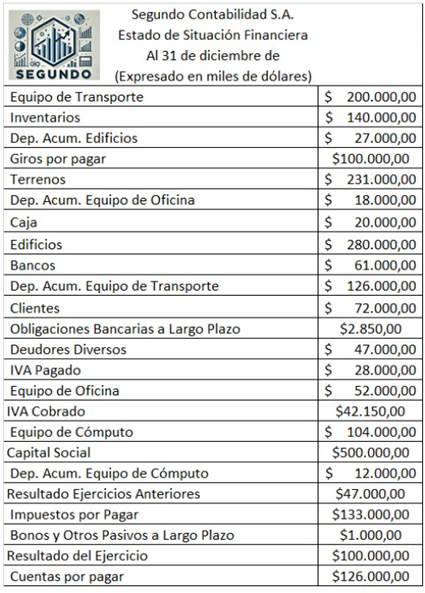

DETALLE DE LA ACTIVIDAD: Elabore el Estado de Situación Financiera de una empresa comercial según la información entregada.

Dep. Acum. Equipo de Transporte $149.000,00 IVA Pagado $6.000,00 Terrenos $155.000,00 IVA Cobrado $3.625,00 Resultado del Ejercicio $212.000,00 Cuentas por cobrar clientes $105.000,00 Caja $45.000,00 Edificios $340.000,00 Bancos $152.000,00 Cuentas por pagar $228.000,00 Inventarios $210.000,00 Deudores Diversos $52.000,00 Obligaciones Bancarias a Largo Plazo $2.375,00 Equipo de Oficina $50.000,00 Giros por pagar $147.000,00 Dep. Acum. Equipo de Oficina $20.000,00 Impuestos por Pagar $84.000,00 Capital Social $491.000,00 Dep. Acum. Edificios $50.000,00 Equipo de Cómputo $183.000,00 Equipo de Transporte $270.000,00 Resultado Ejercicios Anteriores $147.000,00 Dep. Acum. Equipo de Cómputo $32.000,00 Bonos y Otros Pasivos a Largo Plazo $2.000,00

-

-

-

DESCRIPCIÓN DE LA UNIDAD:

La Unidad #4: Estado de Flujo de Efectivo tiene como objetivo que el estudiante analice y elabore este estado financiero clave, que muestra el movimiento del efectivo dentro de una empresa durante un periodo determinado. Se abordarán las tres actividades principales que lo componen: actividades de operación, inversión y financiamiento, así como los métodos directo e indirecto para su elaboración. A través del desarrollo de casos prácticos, el estudiante aprenderá a interpretar los flujos de efectivo, identificando la capacidad de la empresa para generar liquidez, cumplir con sus obligaciones y planificar financieramente su futuro.

RESULTADOS DE APRENDIZAJE:

- Elabora el Estado de Flujo del Efectivo, en función a lo establecido las Normas.

- Desarrolla trabajo independiente o colaborativo demostrando interés, creatividad, pensamiento crítico, ética, responsabilidad, empatía y liderazgo en las actividades asignadas.

- Valora la importancia del trabajo en equipo compartiendo conocimientos, problemas, soluciones, responsabilidades y toma de decisiones, respetando siempre la diversidad, ambiente y fortaleciendo la tolerancia.

- Expresa las ideas con claridad y coherencia con una comunicación asertiva en las actividades asignadas.

- Elabora un proyecto integrador consolidando los conocimientos teóricos y prácticos de las diferentes asignaturas del ciclo, comprendiendo la importancia del trabajo colaborativo, mediante una comunicación técnica efectiva, responsabilidad ambiental, pertinencia territorial y con enfoque hacia el ejercicio profesional.

-

ACTIVIDADES DE APRENDIZAJE DE DOCENCIA

-

Se aplica la evaluación de la Unidad 4, mediante ejercicios prácticos.

-

Se aplica la evaluación de la Unidad 5, mediante ejercicios prácticos.

-

ACTIVIDADES DE APRENDIZAJE PRÁCTICO

-

DETALLE DE LA ACTIVIDAD: Elabore el Estado de Situación Financiera con los datos proporcionados.

-

DETALLE DE LA ACTIVIDAD: Investigue sobre el Estado de Flujo de Efectivo, su importancia, características, objetivo y utilidad para una empresa, con citas y referencias bibliográficas.

-

DETALLE DE LA ACTIVIDAD: Taller en grupo sobre la estructura y elaboración del Estado de Flujo de Efectivo de una empresa comercial.

-

DETALLE DE LA ACTIVIDAD: Elaborar el Estado de Flujo de Efectivo de una empresa comercial, con los datos proporcionados.

-

DETALLE DE LA ACTIVIDAD: Taller en grupo de investigación sobre las cuentas que integran el estado de cambios en el patrimonio a través de sus características y su estructura y elaborar una presentación, con citas y referencias bibliográficas.

-

DETALLE DE LA ACTIVIDAD: Taller en grupo sobre la estructura y elaboración del Estado de Cambios en el Patrimonio de una empresa comercial.

-

ACTIVIDADES DE APRENDIZAJE AUTÓNOMO

-

DETALLE DE LA ACTIVIDAD: Investigue cuales son los métodos de presentación del flujo de efectivo, con citas y referencias bibliográficas.

-

DETALLE DE LA ACTIVIDAD: Elabore el Estado de Flujo de Efectivo de una empresa comercial según la información entregada.

-

DETALLE DE LA ACTIVIDAD: Elabore el Estado de Cambios en el Patrimonio de una empresa comercial según la información entregada.

TRABAJO AUTÓNOMO # 9 DATOS DESCRIPCIÓN Año 2023 ANEXO Capital Social $ 10.200,00 ESTADOS DE RESULTADOS DEL AÑO 2024 Aporte Futuras Capitalizaciones $ 6.000,00 (+) VENTAS $ 45.000,00 Reserva Legal $ 800,00 (-) COSTO DE VENTAS $ 32.000,00 Reserva Facultativa $ 650,00 (=) UTILIDAD BRUTA $ 13.000,00 Reserva Estatutaria $ 270,00 (-) GASTOS ADMINISTRATIVOS $ 2.500,00 Ganancias Acumuladas $ 12.400,00 (-) GASTOS DE VENTAS $ 1.800,00 Pérdidas Acumuladas $ -6.500,00 (-) GASTOS FINANCIEROS $ 1.500,00 Utilidad del Ejercicio Neta 2023 $ 5.200,00 (=) UTILIDAD CONTABLE $ 7.200,00 Utilidad del Ejercicio Neta 2024 (-) PARTICIPACIÓN DE TRABAJADORES (15%) $ 1.080,00 TOTAL = $ 29.020,00 (=) UTILIDAD ANTES DE IMPUESTOS $ 6.120,00 (-) IMPUESTO A LAS GANANCIAS (25%) $ 1.530,00 (=) UTILIDAD NETA DEL EJERCICIO 2024 $ 4.590,00 CAMBIOS EN EL PATRIMONIO EN EL AÑO 2024 1. Transferir la Utilidad Neta del año 2023 a Ganancias Acumuladas. RESERVA LEGAL (8%) 2. Apropiación de Reservas para el año 2024. RESERVA FACULTATIVA (5%) 3. Pago de Dividendos por el valor de $3.500. RESERVA ESTATUTARIA (3%) 4. 42% de Capitalización de Aporte Futuras Capitalizaciones. 5. Absorción de pérdidas del 62% según la Junta General de Accionistas/ Socios. -

DETALLE DE LA ACTIVIDAD: Investigue sobre la estructura y contenido de las notas aclaratorias en los estados financieros según las Normas Internacionales de Información Financiera (NIIF) y elabore un ensayo, con citas y referencias bibliográficas.

-

-

-

Se aplica el examen del Parcial II, mediante el instrumento de evaluación; aprobado por el Coordinador de Carrera.

-